資産の『貯水量』ではなく、複数の『水道の蛇口』作りのススメ

少し前に話題になった老後2,000万円問題。多くの人は、老後いくら貯蓄が必要かに注目しがちですが、実は、永続的に不労所得によるキャッシュフローを得るためのしくみを準備しておくことのほうががより重要であることに気が付いている人は意外と多くありません。

なぜなら、自分の寿命があと何年後に尽きるのかは予測ができず、どれだけ貯金があったとしても、お金が寿命より先に尽きるリスクをゼロにすることはできないからです。

一方、もし貯金を減らすことなく、月30万円が、寿命を全うするまで永続的に毎月銀行口座に振り込まれるしくみがあればどうでしょういか。きっと経済的な不安から解放され、精神的に安定したゆとりある老後生活が送れることでしょう。

月に必要な生活費を30万円と見積り、仮に公的年金の受取り予測が毎月15万円とした場合、残りの15万は私的な年金で補填する必要があります。

そこで、毎月15万円の私的年金を得るために活用できる選択肢のひとつとしてお薦めなのが香港の貯蓄保険です。

今あなたが仮に35歳として、香港の貯蓄保険を利用し、65歳から寿命がつきるまで毎月15万円を私的年金として永続的に得るためには、年齢から逆算し今どれだけのお金を積み立てておく必要があるでしょうか。以下がその答えとなります。

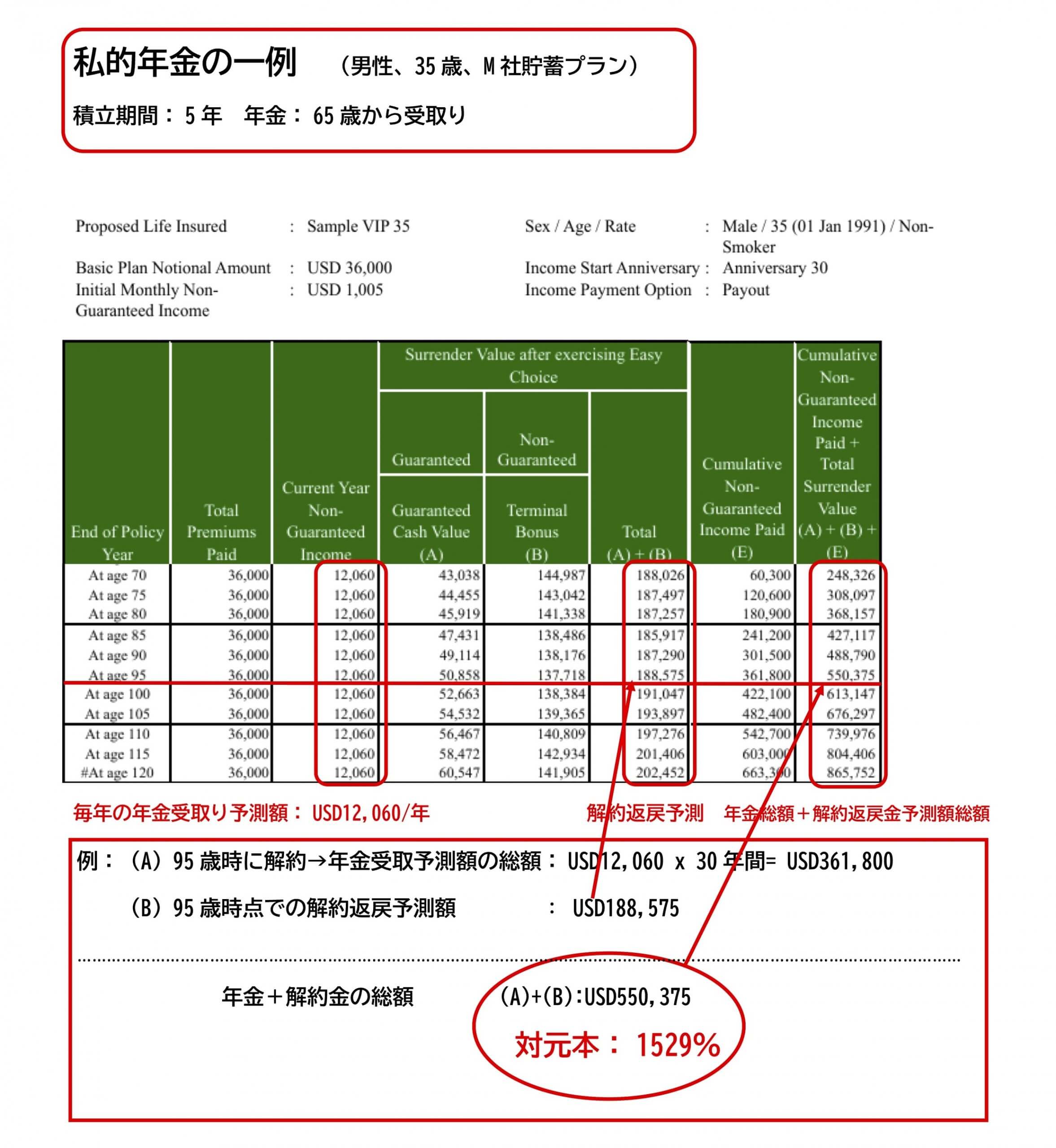

35歳から毎年USD7,200 (約100万円)を5年間かけて合計USD3.6万ドル(約500万円)を積み立てておくことで、65歳以降毎年15万円を私的年金として永続的に受け取ることが可能となる見込みです。また、解約時には元本以上の解約金が戻ってくることが保証されています。仮に95歳で解約した場合、受け取った年金の総額と、解約時に受け取れる金額の総額は、合計で約USD55万ドルとなる見込みで、元本に対し約15.3倍となります。上記の試算が示すとおり、香港の貯蓄型保険には日本の貯蓄型保険と比較し、圧倒的に高い運用益が期待できます。そのため、早い段階から運用をスタートすることをおすすめします。

繰り返しになりますが、老後資金の核は資産額ではなく、持続的な不労所得の確保です。香港の保険は海外在住者のみが加入可能です。是非、海外駐在のこの機会を利用し、香港の保険商品を利用し、安定したキャッシュフローを生み出し、長寿社会に備えた資産形成を始めておくことを強くお勧めします。具体的なシミュレーションや商品例については、是非筆者までお問合せください!

【筆者紹介】

マニュライフ香港 新田 綾

(香港保険ライセンス:IF6673/MPF仲介資格:097883)

同志社大学経済学部卒。香港在住35年。2011年よりマニュライフ香港にて営業代理業務に従事。

電話:852-92720061

メール: aya_nitta@manulife.com.hk

日刊香港ポストは月曜から金曜まで配信しています。ウェブ版に掲載されないニュースも掲載しています。時差ゼロで香港や中国各地の現地ニュースをくまなくチェックできます。購読は無料です。登録はこちらから。